新時空 | 打新觀察: 功能飲料一哥東鵬飲料香港上市,豪華基石陣容創港股消費史紀錄

東鵬飲料(集團)股份有限公司(09980.HK)於2026年1月26日正式啓動H股招股,招股價區間爲每股不高於248.00港元,每手100股,入場費約25,050.11港元,預計於2026年2月3日在港交所主板掛牌上市。本次擬全球發售4088萬股,最高募集資金約99.94億港元。本次發行最引人矚目的,是其創下港股消費行業歷史紀錄的豪華基石投資者陣容——共引入16名基石投資者,合計認購額高達6.4億美元(約49.90億港元),約佔本次發行股份的49.2%。這家早已在A股上市的“功能飲料一哥”,正憑借其強勁的增長動能與頂級的資本認可,叩響港股市場的大門。

來源:招股書

核心看點:功能飲料龍頭地位穩固,第二增長曲線已然成型

東鵬飲料的故事始於一句“累了困了,喝東鵬特飲”。歷經三十餘年深耕,公司已成功將“東鵬特飲”打造爲中國軟飲市場現象級大單品。根據弗若斯特沙利文報告,按銷量計,公司自2021年起已連續4年位列中國功能飲料市場第一,2024年市場份額高達26.3%。其核心產品“東鵬特飲”500ml瓶裝飲料,不僅是首個獲得國家“藍帽子”保健食品認證的PET包裝能量飲料,更在2024年位列中國軟飲市場單品第二。這一國民級品牌力與市場地位,構成了公司最深厚的護城河。

在穩固能量飲料龍頭地位的同時,公司成功孵化了強大的第二增長引擎。2023年1月推出的運動飲料“東鵬補水啦”,憑借“快速補充電解質”的精準定位,上市第二年即實現收入近15億元人民幣,同比增速高達280.4%。2025年前九個月,該產品收入同比繼續增長134.8%。這一成功證明了公司強大的品牌延伸、渠道復用和爆品打造能力,打破了市場對其“單一品類依賴”的擔憂,爲長期增長打開了廣闊空間。

除了產品外,東鵬飲料的核心優勢在於,通過全國第一的產銷規模、高效的產供銷協同與數字化精細運營,實現了全產業鏈的成本領先。截至2025年9月30日,公司已建立起覆蓋超過430萬家終端銷售網點的立體化網絡,實現中國近100%地級市覆蓋,並通過超過7,500人的強大銷售團隊與超過3,200家經銷夥伴深度協作。同時,公司率先在行業啓用“一物一碼”和“五碼關聯”數字化系統,連接了超過2.8億消費者,實現了以銷定產的精準協同和費用精準管控。這使得公司能夠在堅持高質價比定位、保持經銷商合理利潤的同時,自身仍能維持行業領先的盈利能力。這種“消費者-渠道-廠家”三方共贏的模式,是其渠道網絡穩固且持續擴張的關鍵。

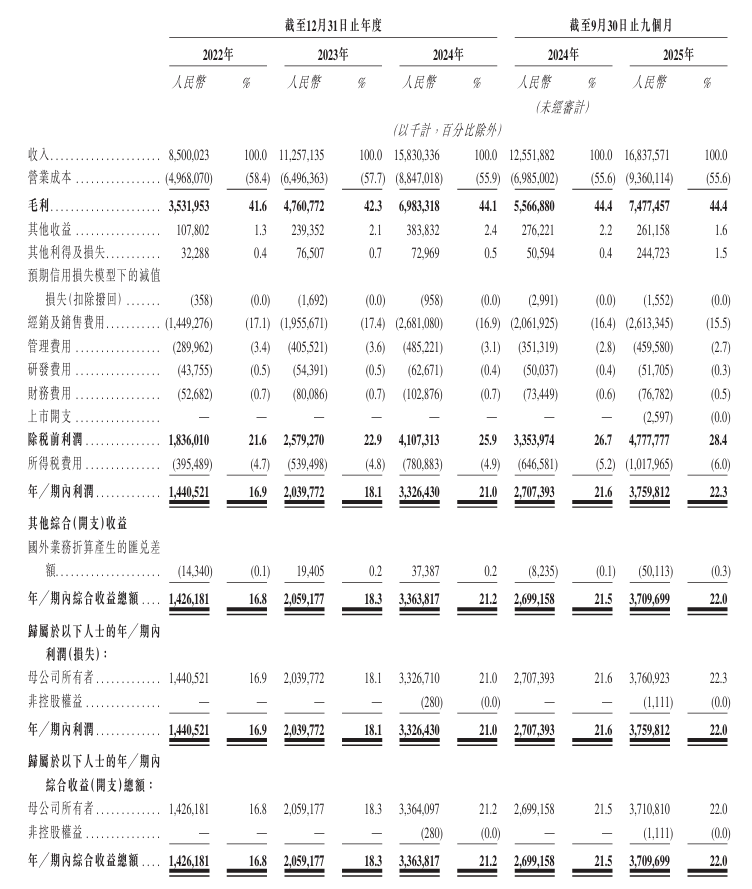

財務表現:高增長、高盈利、強現金流的典範

東鵬飲料的財務數據堪稱消費品公司的“模範生”,呈現出高質量的增長特徵。

來源:招股書

收入持續強勁增長,公司的收入從2022年的85.00億元增長至2024年的158.30億元,年復合增長率達36.5%。2025年前九個月,收入已達168.38億元,同比增長34.1%。在龐大的基數上仍能維持超過30%的增速,彰顯了其強大的市場擴張與滲透能力。

更令人印象深刻的是其盈利質量,淨利潤從2022年的14.41億元增至2024年的33.26億元,年復合增長率高達52.0%,利潤增速遠超收入增速。淨利率從2022年的16.9%穩步提升至2025年前九個月的22.3%,顯示出卓越的規模效應與費用控制能力。在持續加大品牌投入(廣告及推廣費用率約8%)的同時實現利潤率攀升,尤爲難得。

經營現金流充沛,股東回報慷慨。公司經營活動產生的淨現金流持續大幅高於淨利潤,2024年達到57.89億元,展現出優異的盈利“含金量”。自2021年於A股上市以來,公司堅持每年分紅,業績記錄期內累計派息約60億元,派息率約60%,體現了管理層回饋股東的堅定承諾。

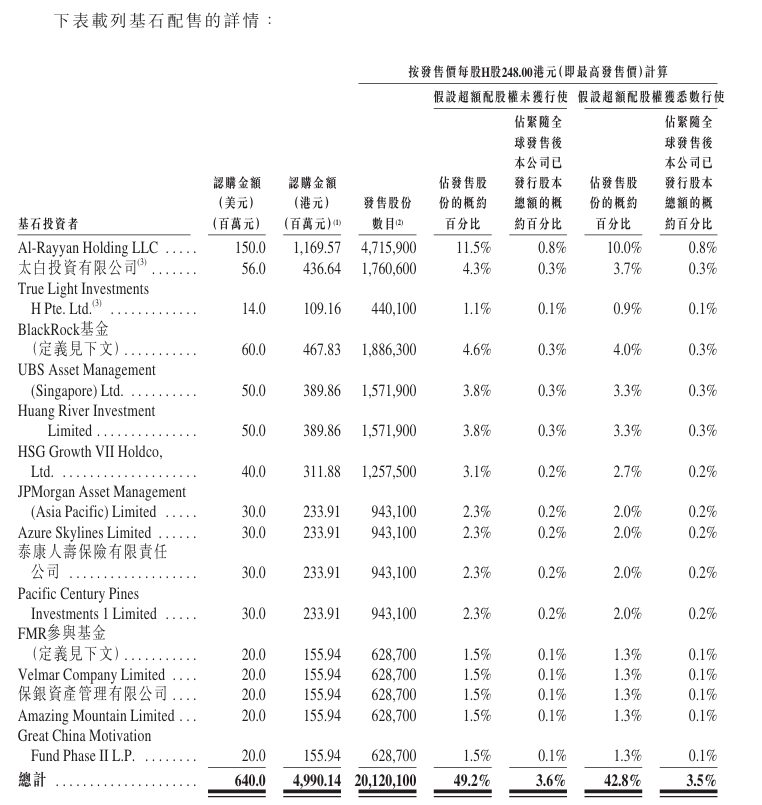

招股詳情:高估值發行與創紀錄基石陣容

東鵬飲料本次H股上市計劃全球發售4088萬股,發行價爲每股不高於248.00港元。按此上限計算,本次發行將最多募集資金約99.94億港元。:本次發行每手100股,入場費達25,050.11港元,略高於近期港股新股平均水平。公司計劃於1月29日截止公開發售,2月3日正式掛牌交易。

來源:基石投資者

本次發行最核心的亮點在於其創紀錄的基石投資者陣容。公司成功引入16名基石投資者,合計認購6.4億美元(按最高發售價計,約49.90億港元),約佔本次發行股份的49.2%,爲股價提供了極強的支撐。

領投方爲卡塔爾投資局(QIA)旗下的Al-Rayyan Holding LLC,認購1.5億美元,佔發售股份的11.5%。這創下了該基金歷史上多個“首次”:首次作爲基石參與A股至H股IPO、首個消費IPO基石投資、以及史上最大基石投資金額。新加坡主權基金淡馬錫(Temasek)也通過關聯主體參與。

全球最大資管公司貝萊德(BlackRock)認購6000萬美元;瑞銀資產管理(UBS AM)、摩根大通資產管理(JPM AM)分別認購5000萬和3000萬美元。其中,摩根大通資管更是首次作爲基石投資者參與港股IPO,信號意義顯著。

並且一線長線機構雲集,基石陣容中還囊括了紅杉中國、泰康人壽、博裕資本、富達(FMR)等國內外頂級投資機構,以及多家專注於大中華區消費賽道的精品基金。

如此頂級的國際資本,以長期鎖定(基石通常有6個月鎖定期)的方式大規模集體入場,不僅是對東鵬飲料個體價值的極高認可,更反映了國際長期資本對於中國消費市場韌性、以及功能飲料賽道結構性增長機遇的堅定信心。

風險關注:成長的煩惱與市場的考驗

盡管基本面與資本面俱佳,但投資者仍需關注其面臨的挑戰。

核心品類依賴風險:盡管第二曲線增長迅猛,但能量飲料(主要爲東鵬特飲)在2025年前九個月仍貢獻了74.6%的收入。公司的短期業績與品牌聲譽仍高度依賴於該單品的市場表現。任何針對能量飲料的監管政策變化、重大食品安全事件或激烈的市場競爭,都可能對公司造成顯著影響。

渠道管理復雜度與成本壓力:公司擁有超過3200家經銷商和430萬個終端網點,管理如此龐大的銷售網絡極具挑戰。確保渠道價格體系穩定、防止竄貨、並持續激勵經銷商,需要極高的管理精細度。同時,持續擴張的銷售隊伍(超7500人)和不斷增加的品牌營銷投入(2025年前九個月廣告及推廣費用達13.73億元),也構成了長期的費用壓力。

市場競爭白熱化:功能飲料,尤其是運動飲料賽道,已成爲兵家必爭之地。除了與紅牛、樂虎等老對手的競爭,公司還面臨着農夫山泉、元氣森林等巨頭跨界入局的挑戰。新品“補水啦”的成功已吸引大量模仿者,未來需持續進行產品創新與營銷投入以維持優勢。

總結

東鵬飲料此次H股上市,展現了一個中國本土消費品品牌從區域走向全國、從單一品類走向多元布局的典範路徑。其扎實的財務表現、清晰的成長邏輯以及被全球頂級資本用“真金白銀”投票認可的豪華基石陣容,共同構成了此次打新的核心吸引力。

對於投資者而言,這不僅僅是在申購一家功能飲料公司,更是在參與一個由國際主權基金和長線資本共同背書的中國消費核心資產。強勁的基石認購提供了較高的安全邊際,但較高的估值和不可避免的行業競爭,也要求投資者具備長期持有的耐心。上市後,東鵬飲料能否憑借“A+H”雙平臺優勢,進一步鞏固龍頭地位、成功拓展海外市場,將是其長期價值釋放的關鍵。

新時空聲明: 本內容爲新時空原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。