打新觀察 | 商湯、葛衛東押注,“數字孿生第一股”五一視界來襲!

2025年12月18日,國內數字孿生解決方案龍頭提供商五一視界正式啓動港股招股,至12月23日結束,預計於12月30日,以股票代碼“06651”,在港交所主板掛牌上市。作爲港股“數字孿生第一股”及該賽道的收入冠軍,其稀缺性引發市場關注。本文將從行業地位、業務模式、財務表現及潛在風險等多個維度,爲投資者提供客觀分析。

核心看點:數字孿生賽道龍頭,技術布局全面

公司的核心價值在於其在中國新興的數字孿生市場中確立的先發優勢與全面布局。

行業龍頭地位。根據弗若斯特沙利文數據,按2024年收入計,公司是2024年中國數字孿生解決行業中收入排名第一,截至2024年12月31日,公司於數字孿生解決方案市場融資金額排名第一,也是中國數字孿生行業唯一一家能夠全面提供數字孿生解決方案的公司。

業務矩陣完整。公司構建了“平臺+仿真+數字地球”的三大業務矩陣。51Aes是核心的數字孿生開發與應用平臺,貢獻了約80%的收入;51Sim是合成數據與仿真平臺,主要服務於自動駕駛仿真測試;51Earth則承載着打造開放式數字孿生世界的長期願景。這種結構覆蓋了從B端解決方案到未來C端生態的想象空間。

財務透視:增長顯韌性,但盈利拐點尚未顯現

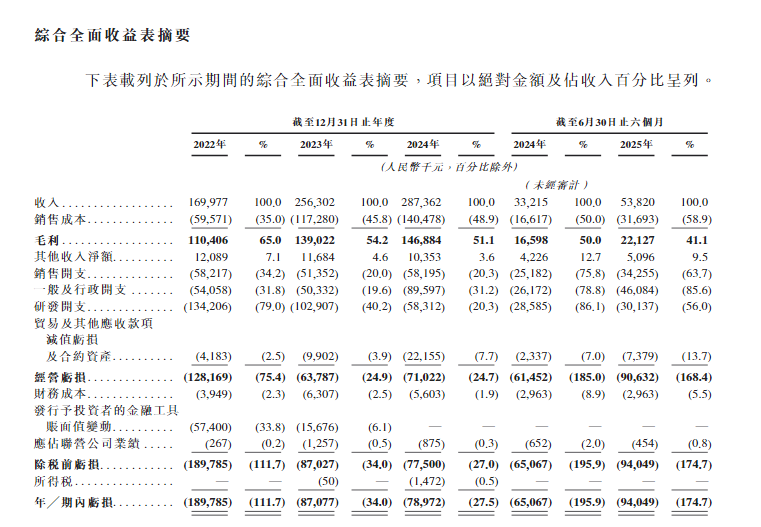

招股書數據顯示,公司收入持續增長,但盈利能力面臨挑戰。

收入持續增長:2022年至2024年,公司營收分別爲1.70億元、2.56億元、2.87億元,保持增長態勢。2025年上半年收入爲0.54億元。值得注意的是,公司業務具有明顯的季節性,大部分收入和驗收集中在第四季度,導致上半年收入佔比較低(2024年上半年僅佔全年11.6%),在評估短期業績時需考慮此特點。

尚未實現盈利:公司目前仍處於虧損狀態。2022年至2024年,年內虧損分別爲1.90億元、0.87億元、0.79億元,虧損額雖在收窄,但盈利拐點尚未顯現。2025年上半年虧損爲0.94億元。

打新核心要素:定價、股東與潛在風險

發行定價與門檻:本次發行價爲每股30.50港元,全球發售約2397萬股。每手買賣單位爲200股,入場費約爲6161.51港元,門檻中等。

股東背景雄厚:上市前投資者陣容強大,根據企查查顯示,五一視界股東涵蓋光速中國(Lightspeed,持股17.32%)、雲九資本(Sky9 Capital,持股3.4%)、人工智能巨頭商湯科技(持股2.3%)以及南寧財金等國資背景投資方,還包括葛衛東等知名個人投資者,爲公司的技術背景和資源提供了背書。

潛在風險聚焦:

回款風險:貿易應收款項周轉天數從2022年的141天、2023年的135天,惡化至2024年的214天,並在2025年上半年激增至650天,意味着平均回款周期從不到5個月拉長至超過21個月。

與回款放緩同步,貿易應收款項及其他應收款項從2022年末的0.76億元,增長至2024年末的1.95億元,增幅超過156%。

隨着應收款賬齡變長,公司計提的信用減值撥備也同步大幅增加,從2022年末的500萬元飆升至2025年6月末的3620萬元,增長了超過6倍,反映出資產質量下降和回收風險加劇。這三者共同構成了對公司現金流的巨大考驗。

研發投入收縮:作爲科技公司,其研發開支由2022年的1.34億元顯著下降至2024年的0.58億元,公司解釋爲產品成熟及團隊優化所致。市場或會關注其研發投入下降對未來技術領先性的潛在影響。

行業競爭與商業化:數字孿生市場前景廣闊但尚處早期,面臨大型科技公司及專業廠商的競爭。公司核心產品51Aes的盈利能力及51Sim、51Earth等新業務的商業化進展有待驗證。

訴訟風險已化解:招股書披露,2024年6月,一家雲服務提供商因合同糾紛對公司提起仲裁,索賠約2300萬元人民幣,並成功申請凍結了公司相應銀行賬戶。公司隨即反訴。該事件經過長達一年的拉鋸(2024年12月首次開庭),最終於2025年8月以公司向對方支付700萬元人民幣和解告終。雖然該風險已解除,但此事清晰揭示了公司在日常運營中可能面臨合作方糾紛、大額資金被司法凍結等突發狀況,對現金流和經營穩定性構成潛在衝擊。

總結

五一視界作爲港股市場中稀缺的數字孿生龍頭標的,其上市爲投資者提供了布局前沿科技賽道的契機。公司擁有明確的行業第一地位、全面的技術業務矩陣以及豪華的股東陣容。

然而,其持續的虧損狀態、高企且不斷惡化的應收賬款、以及研發投入的階段性收縮,構成了實實在在的經營挑戰。打新投資者需仔細權衡其行業增長潛力與當前的財務健康度,並對項目制公司固有的回款風險有充分認知,結合市場對科技成長股的估值偏好做出理性判斷。

新時空聲明: 本內容爲新時空原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。