打新观察 | 高端国货护肤龙头林清轩开启招股,“山茶花油”如何撑起IPO?

2025年12月18日,林清轩化妆品集团正式启动港股招股,至12月23日结束,预计于12月30日,以“02657”为股票代码,在港交所主板挂牌上市。作为高端国货护肤品牌的代表,其凭借标志性的“山茶花精华油”与“以油养肤”理念,在竞争激烈的市场中占据了一席之地。本文将从品牌定位、财务表现、市场竞争力及打新要素等多个维度,为投资者提供综合分析。

核心看点:高端国货护肤的稀缺性

林清轩的核心价值在于其在细分市场建立的领导地位与差异化定位。

国货高端标杆。根据灼识咨询数据,以2024年零售额计,林清轩在中国所有高端护肤品牌(含国际品牌)中排名第13,市场份额为1.4%,并且是前15名中唯一的国货品牌。在更聚焦的“高端国货护肤”及“抗皱紧致”细分赛道中,其排名均为第一。

大单品驱动。公司的增长很大程度上依赖于其标志性产品——山茶花精华油。该产品自2014年上市以来,已累计销售超过4500万瓶,并连续11年位居中国面部精华油零售额榜首,是支撑公司品牌认知和收入的核心。

财务透视:增长稳健,盈利能力显著增强

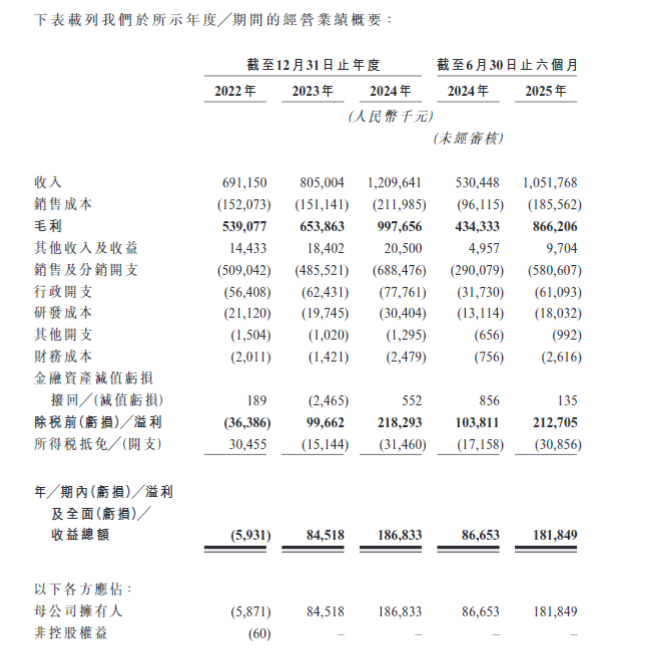

招股书数据显示,公司近年来收入增长稳健,并已实现强劲的盈利。

收入加速增长。2022年至2024年,公司营收分别为6.91亿元、8.05亿元、12.10亿元,2024年上半年以及2025年上半年收入分别为5.30亿元和10.52亿元,同比增长98.49%,显示出加速增长的态势。

盈利表现亮眼。公司已于2023年实现扭亏为盈。2023年及2024年净利润分别为0.85亿元和1.87亿元。2025年上半年净利润为1.82亿元,同比大幅增长109.8%,盈利能力显著增强。

线上渠道崛起。线上收入占比从2022年的45.2%显著提升至2025年上半年的65.4%,已成为主要的增长引擎。

核心产品集中。精华油类产品收入占比从2022年的31.5%提升至2025年上半年的45.5%,“大单品”策略成效显著。

打新核心要素:定价、门槛与基石护航

发行定价与门槛:本次发行价为每股77.77港元,全球发售约1396万股。每手买卖单位为50股,入场费约为3927.72港元,门槛在近期新股中属偏高水平。

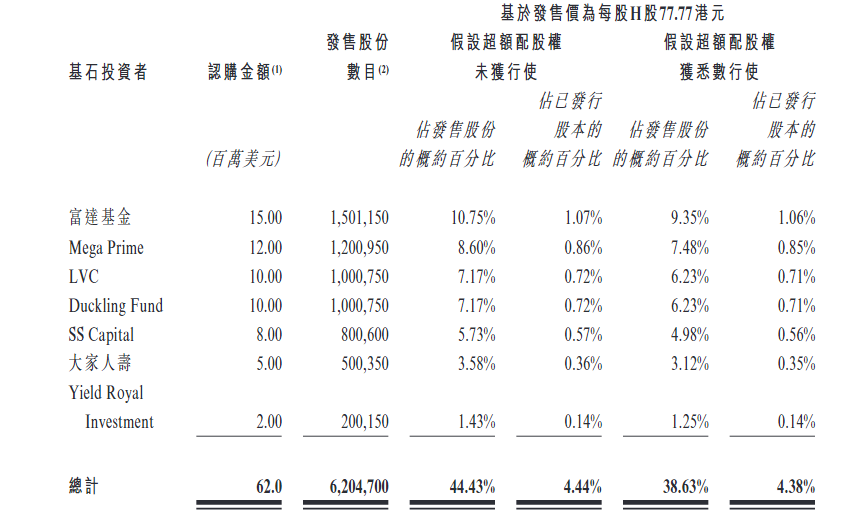

本次IPO已引入7家基石投资者,包括富达基金、大家人寿等知名机构,合计认购约6200万美元,占发售股份的44.43%。基石投资者的参与为发行提供了背书,并有助于稳定上市初期股价。

风险关注:依赖性与市场竞争

对于投资者而言,以下潜在风险需要纳入考量:

产品与品牌依赖:公司的收入和品牌形象高度依赖于“林清轩”品牌及“山茶花精华油”这一核心单品。未来增长和抗风险能力,很大程度上取决于该产品生命周期的延续及新爆款产品的培育。

市场竞争加剧:中国高端护肤品市场由国际巨头主导,前15大品牌占据超66%的市场份额。作为国货品牌,林清轩在品牌力、营销资源等方面面临持续挑战。线上流量成本高企也可能挤压利润空间。

研发投入与行业对比:作为一家定位高端的护肤品牌,持续的研发是产品迭代和保持竞争力的核心。值得关注的是,在收入快速增长的同时,公司的研发投入强度(研发费用率)呈现波动且处于较低水平。2022-2024年,其研发成本分别为2110万元、1970万元和3040万元,占收入的比例分别约为3.1%、2.4%和2.5%。与同行相比,这一比例显著偏低:同期,贝泰妮的研发费用从2.55亿元提升至2.95亿元,2024年研发费用率达5.15%;珀莱雅的研发费用也从1.28亿元提升至2.10亿元。这可能会引发市场对其能否持续支撑高端定位、进行有效产品创新以应对激烈竞争的担忧。

渠道转型风险:从直营向合作伙伴模式拓展,虽能减轻资本开支压力,但也对公司的渠道管理、品控和品牌形象统一提出了更高要求。

综合来看,林清轩作为高端国货护肤的领军企业,其IPO为投资者提供了接触这一细分赛道的稀缺标的。公司凭借成功的“大单品”策略实现了快速的盈利增长,线上转型与渠道优化初见成效,发行定价与入场费设置具备一定吸引力,并有知名基石投资者护航。

然而,其对单一产品和品牌的依赖、以及高端市场白热化的竞争环境,构成了主要的不确定性。打新投资者可结合公司后续增长动能、市场竞争格局变化以及市场对消费股的情绪,进行综合判断与理性决策。

新时空声明: 本内容为新时空原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。