港股通首次!納入含韓股科技的ETF

不止港美 韓流登場!

存儲超級周期下的國際巨星

終於也被納入ETF通啦!

南方東英富時香港韓國科技+指數ETF

(股份代碼: 03431)

於5月6日正式開放南向通交易!

無需QDII、投資韓股

一鍵部署AI時代下的明星股票

AI產業革命如火如荼,亞洲科技龍頭正在脫穎而出。

南方東英富時香港韓國科技+指數ETF(03431)採納35%韓國科技股+65%香港科技股的配置方式,全方位布局AI產業鏈中的亞洲優勢力量。

近期市場波動頻繁,投資者可能擔心追高韓股,又憂慮港股震蕩,如今是否配置好時機?我們接下來對兩個市場分別分析,來解答投資者疑慮。

韓股科技:“越漲越便宜”

4月28日,彭博數據顯示,韓國股市總市值已超越英國,成爲全球第八大股市。

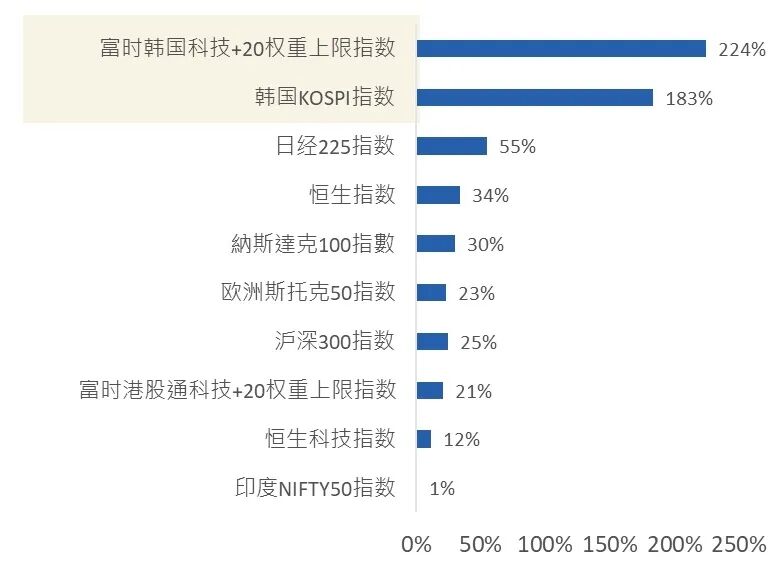

這一裏程碑的背後,是韓國科技龍頭在AI浪潮下的驚人表現,尤以三星及SK海力士爲代表。自2025年以來,韓國代表性指數——韓國綜合股價指數(韓國KOSPI指數)以超過180%的累計漲幅冠絕全球,而聚焦Top20韓國龍頭的富時韓國科技+20權重上限指數同期表現突破220%,爲投資者創造絕佳的財富效應。

全球主要股指2025年及2026年至今表現

資料來源:彭博。2024/12/31-2026/4/27。淨回報水平。

這波大漲絕非空中樓閣的估值泡沫,背後全是實打實的業績在撐腰。我們進行回報拆解發現,無論是KOSPI200指數,還是三星電子、SK海力士,今年以來的總回報完全是由盈利增長驅動的。4月23日,SK海力士公布2026年首季財報,單季營業利潤同比狂增405%創新高,單季營收年增198%突破52萬億韓元,財報會議上更是透露AI芯片訂單滿載未來三年。

這也意味着,看似凌厲的漲幅,實際仍未完全體現韓國科技龍頭的盈利增長,呈現出“越漲越便宜”的情況。截至4月27日,全球TOP2的存儲龍頭——SK海力士及三星電子的市盈率都處在個位數(4-6倍),低於其美國同行美光。

韓國KOSPI200指數、三星電子

SK海力士的回報分解

資料來源: 彭博,Wind。年初至今回報表現的時間爲2025/12/31-2026/4/24。盈利貢獻指每股盈利預期在此期間的變化值,估值貢獻指前瞻市盈率在此期間的變化值。

這些都進一步暗示了未來的上漲空間和估值修復可能。彭博數據顯示,截至4月27日,分析師預計韓國KOSPI指數未來12個月將飆升212%,遠高於標普500指數的24%。

韓股增長潛力強勁且估值具吸引力,機構持續加倉凸顯配置價值。《朝鮮日報》4月28日稱,SK海力士股價突破130萬韓元後,韓國退休基金在不減持SK海力士持股的情況下,增加了其控股公司SK Square的持倉——後者爲富時韓國科技+20權重上限指數第二大成分股。韓國交易所4月28日數據顯示,前一交易日機構淨買入SK Square達139.51億韓元,淨買入規模僅次於三星電子。

港股科技:蓄力投資和應用端

2025年初,“DeepSeek時刻”正式開啓。中國科技公司在AI革命中的潛力,正變得不可估量。

進入2025年下半年,大模型價格下降,技術不斷迭代。這直接帶火了國產大模型的調用量,出現爆發式增長。Atom Project統計顯示,2025年8月,中國開源模型累計下載量超過了美國,到了2025年末,全球超過62%的模型衍生品,都基於中國大模型開發。

這些AI技術層的頭部公司,大多集中在港股。比如阿裏巴巴、智譜AI、MiniMax、騰訊等。特別是阿裏、騰訊這些互聯網巨頭,在AI應用端有着極強的落地優勢。

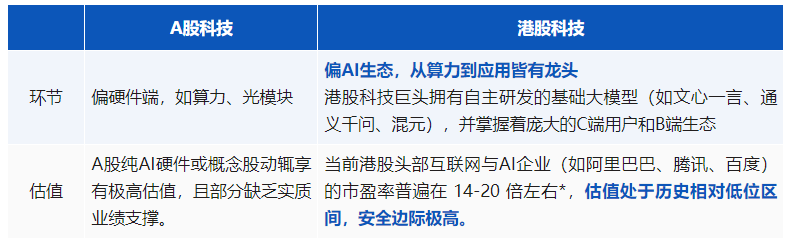

對比A股,港股科技或是AI投資更優選

資料來源:*彭博,按照彭博前瞻市盈率。截至2026/4/20.

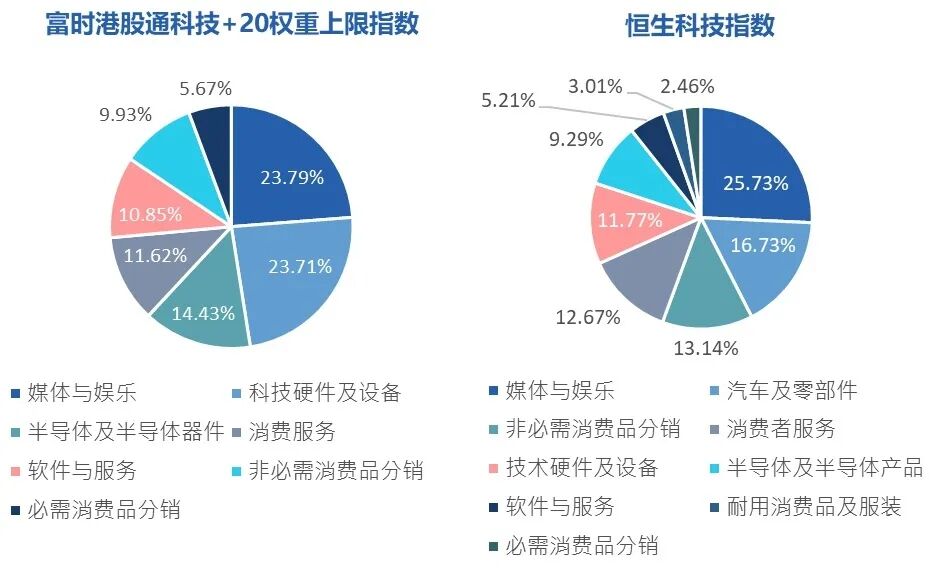

富時港股通科技+20權重上限指數選取前二十大港股科技股,布局中國科技巨頭在AI生態的優勢環節,比起互聯網含量更高的恆生科技指數,該指數技術層含量更高,前三大行業分布爲媒體與娛樂、科技硬件及設備、半導體及半導體器件,更能均衡捕捉AI增長勢能。自2025年以來,富時港股通科技+20權重上限指數跑贏恆生科技指數6個百分點。ⅰ

行業分布對比

資料來源:彭博,恆生,富時,南方東英,截至2026/4/15.

雖然2026年以來港股走弱,但是近期多重利好信息刺激,正逐步迎頭趕上。富時港股通科技+20權重上限指數4月以來復蘇7.8%,2025年以來漲幅亦達到18%ⅱ。

政策層面:《互聯網平臺價格行爲規則》於 4月10日 正式實施,引導平臺經濟從“價格內卷”轉向“價值競爭”,對互聯網龍頭形成中長期制度利好。

產業動態:4月23日,AI初創DeepSeek 傳出正在尋求首輪外部融資,阿裏巴巴和騰訊傳正就投資DeepSeek 展開初步洽談。

技術催化:4月24日,DeepSeek發布新一代旗艦大模型 DeepSeek-V4 並同步開源,其極高的性價比再次引發市場對AI算力基礎設施建設的關注,帶動港股科技股的進一步回血。

考慮港股科技股極強的應用端能力和投資實力,如今或是長期配置的好時機。

03431:一鍵部署港韓科技龍頭

2026年5月6日, ETF通進一步擴容,繼去年10月首次出現投資美股資產的ETF產品後,再添韓股投資機遇。

南方東英富時香港韓國科技+指數ETF (03431)獲納入ETF通,首度帶來投資港韓科技龍頭的簡便工具。03431由香港最大的ETF/ETP管理人——南方東英發行,南方東英在南向ETF通市場中持倉規模最大,市佔率排名第一,同時也管理最多的南向通ETF,並且在ETF通門檻放寬後首發60/40南向通ETF*。

03431於港交所上市,採取實物和合成代表性抽樣策略,旨在提供緊貼富時ETF通香港韓國科技+指數(淨總回報版本)表現的投資成績(扣除費用及開支前)。概不保證子基金將會達至其投資目標。

這一指數成分是“60/40”結構,即65%投資於Top20香港上市科技股(富時港股通科技+20權重上限指數),35%投資於Top20韓國上市科技股(富時韓國科技+20權重上限指數),前二十大指數成分股囊括SK海力士、三星電子、SK Square、阿裏巴巴、中芯國際、騰訊、華虹半導體等充分受益於AI浪潮的中韓科技龍頭。

前二十大指數成分股

資料來源:富時,彭博,截至2026/4/15

這樣的配置組合,更完善地覆蓋AI全產業鏈下的亞洲力量:

韓國擁有全球(除美國外)最大的半導體產業ⅲ。特別是在存儲芯片領域,韓國在DRAM市場和NAND市場分別佔有75%和68%的市場份額ⅳ。

中國大型人工智能模型數量位居世界首位,佔全球總數的40%ⅴ,且中國AI大模型調用量連續五周超美國ⅵ。

資料來源:南方東英。

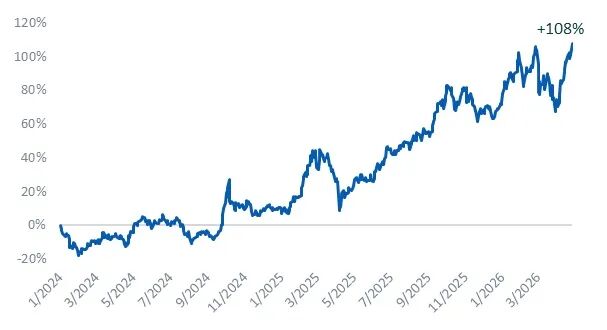

近兩年來,富時ETF通香港韓國科技+指數累計回報達108%ⅶ。

富時ETF通香港韓國科技+指數歷史表現

資料來源:彭博,富時羅素,2024/1/1-2026/4/27。相關結果基於歷史回測,僅用於說明目的,並不構成對未來表現的任何指示、承諾或保證。所採用的數據僅供示意參考,並不代表亦不保證實際可能實現的回報。

在波動層面,兩地科技股的相關性僅0.3ⅷ,意味着匯聚港韓科技股的投資組合波動性減低,分散化優勢強。

爲什麼選擇南向通ETF?

南向通ETF在額度限制、溢價風險、交易時段、交易靈活性、優勢等多方面優勢顯著:

優勢一:不受QDII額度限制

南向通交易每日額度充足,滬港通和深港通的每日額度均高達420億人民幣。而QDII ETF受QDII外匯額度限制,目前市場上約60%的QDII基金處於限購狀態ⅸ。

優勢二:溢價風險可控

對比時常出現高溢價的QDII ETF,南向通ETF( 如03431)配備專業的做市商,並受益於充足的南向港股通額度,二級市場上溢價風險低。

優勢三:交易時段更長

南向通ETF( 如03431)在香港市場交易,對比A股上市的QDII ETF每天可多交易1.5個小時(11:30-12:00及15:00-16:00),方便投資者捕捉增量行情。

優勢四:交易靈活性高

南向通ETF( 如03431)支持T+0交易機制,即可實現同日買入和賣出。同時03431無漲跌幅限制,有助於投資者充分把握底層港美韓股行情。

優勢五:無印花稅

通過港股通買賣港股個股,需要按成交金額的0.1%計收印花稅,然後南向通ETF( 如03431)屬於ETF,可以免除此稅項。

資料來源:南方東英。 ^估計數據僅供參考。 **務請注意,某些費用可藉向單位持有人發出一個月的事先通知而增加至允許上限的金額。詳情請參閱章程第一部分「費用及收費」一節。 #由於基金乃新成立,該數據僅屬最佳估計數位,代表於 12 個月期間的估計經常性開支總和,以佔同期估計平均資產淨值的百分比列示。於子基金實際運作時,該數據可能有差別,且每年均可能有所變動。經常性開支數位並不包括本概要所論述的掉期費。在基金推出後首 12 個月內,經常性開支比率數字以基金平均資產淨值的 2%爲上限,而任何超過基金平均資產淨值 2%的經常性開支將由基金經理承擔,不會從基金中扣除。

ⅰ彭博,截至2026/4/15。

ⅱ彭博,截至2026/4/27。

ⅲSIA, 2024。

ⅳCounterpoint, 2025Q4。

ⅴCAICT,截至2025/7/28。

ⅵArtificial Analysis,截至2026/4/15。

ⅶ彭博,淨總回報表現。2020/3/20-2025/9/30。

ⅷ彭博,南方東英。港股(富時港股通科技+20權重上限指數),韓股(富時韓國科技+20權重上限指數),2024/4/15-2026/4/15。

ⅸWind,截至2026/4/15。上海交易所和深圳交易所。

*彭博,港交所,南方東英,CCASS,截至2026/4/30。香港最大ETF/ETP管理人統計基於香港上市的ETF(含槓杆及反向產品)所有類別的資產管理規模總和,不包含多重上市的ETF。

新時空聲明:本內容爲新時空原創內容,復制、轉載或以其他任何方式使用本內容,須注明來源“新時空”或“NewTimeSpace”。新時空及授權的第三方信息提供者竭力確保數據準確可靠,但不保證數據絕對正確。本內容僅供參考,不構成任何投資建議,交易風險自擔。