NewTimeSpace新股解码丨吉因加赴港IPO:国内精准诊断解决方案第三,华大基因等参投

近日,吉因加科技(绍兴)股份有限公司 (简称"吉因加”)在港交所递交招股书,拟在香港主板挂牌上市,联席保荐人为建银国际、民银资本。

图片来源:招股书

国内精准诊断解决方案第三,服务超过1000家医院

公开资料显示,吉因加成立于2015年,是一家精准医疗公司,致力于通过整合多组学技术与人工智能,为医院、制药及生物技术公司、医学研究机构提供覆盖精准诊断、药物研发赋能及临床科研与转化的综合解决方案。

吉因加基于自主研发的多组学平台,结合基础大模型与智能体AI,构建了从生物标志物及靶点的发现、验证、产品开发到商业化落地的全链条能力。

图片来源:招股书

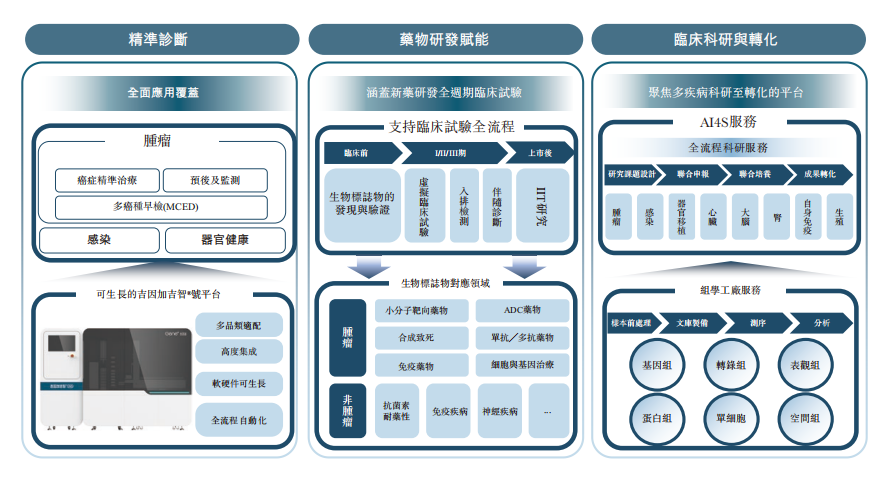

公司主要拥有三大业务解决方案。其中,精准诊断方案,提供IVD产品销售、临床实验室检测服务及相关解决方案。以及提供COVID-19核酸检测服务(已于2023年逐步终止)。

药物研发赋能方案,为药企提供生物标志物发现与验证、患者入组筛查、伴随诊断开发及虚拟患者等全生命周期服务,是靶向治疗商业化落地的关键支撑。临床科研与转化方案,提供组学研究和AI4S服务,助力研究成果向临床转化。

根据灼识咨询报告,吉因加运营着中国唯一覆盖多组学生物标志物全链条的集成化平台,并在疾病谱和进展维度实现了国内最全面的生物标志物覆盖,是首家实现器官健康领域生物标志物商业化的公司。按2024年收入计,公司在中国精准诊断解决方案市场中排名第三。

截至目前,吉因加已服务超过1000家医院(其中包括30家中国百强医院),并与200余家制药企业及500余家临床研究机构建立合作。

吉因加产品及研发管线贯穿肿瘤、感染性疾病、心脑血管疾病、神经系统疾病等多个重大疾病领域,覆盖早期筛查、诊断、监测及治疗反应预测等全临床周期。

营收震荡变动,一年半亏损超8亿元

在业绩表现上,招股书显示,2022年、2023年、2024年和2025年上半年,吉因加的营业收入分别为人民币18.15亿、4.73亿、5.57亿和2.85亿元,相应的净利润分别为人民币3.72亿、0.54亿、-4.24亿和-4.14亿元,

报告期内,公司毛利率分别约为41.89%、51.37%、60.33%和68.53%;净利率分别约为20.47%、11.45%、-76.17%和-145.20%。

新时空研究院在招股书了解到,吉因加的营业收入在2022年因大规模的COVID-19核酸检测服务,营收达到18.15亿元的历史最高,净利润也达到3.72亿元。

不过,随着该业务在2023年逐步终止,公司营收出现“断崖式”缩水,当年收入骤降至4.73亿元,同比暴跌73.9%。

尽管2024年收入小幅回升至5.57亿元,2025年上半年实现2.85亿元,不过公司的亏损出现扩大趋势,2025年上半年的亏损额接近去年全年的亏损。

吉因加在三大核心解决方案业务上,收入大部分来自精准诊断解决方案,2023年和2024年占总营收比例分别为71.0%和78.3%;临床科研与转化解决方案占比相对较小,2024年为16.7%;药物研发赋能解决方案获得的收入比例最小,2024年占比仅5.0%。

截至2025年上半年,公司经营活动现金流为-0.35亿,期末现金约为0.96亿。

华大基因、华盖资本等参投,估值超40亿元

灼识咨询报告显示,中国精准诊断解决方案市场规模从2019年的人民币92亿元扩展至2024年的人民币161亿元,2019至2024年间复合年增长率达11.8%,预计到2030年将达到人民币365亿元,2024至2030年间复合年增长率将达14.6%。

中国药物研发赋能解决方案市场规模从2019年的人民币23亿元扩展至2024年的人民币69亿元,2019至2024年间复合年增长率达25.3%,预计到2030年将达到人民币233亿元,2024至2030年间复合年增长率为22.4%。

中国临床科研与转化解决方案市场规模从2019年的人民币54亿元扩展至2024年的人民币64亿元,预计到2030年将达到人民币108亿元,2024至2030年间复合年增长率达9.4%。

招股书显示,吉因加上市前经历了多轮融资,累计融资逾12.5亿元人民币。在2025年11月28日的D轮最新融资中,公司的投后估值约为43亿人民币。

吉因加IPO前,西藏吉因加持股22.90%,西藏吉因加控制的西藏有限合伙持股13.10%,合计持股约36.01%,为控股股东。而公司董事长、首席执行官易鑫博士,与杨玲博士、熊力先生、田超先生、夏学锋先生分别拥有西藏吉因加40.0%、30.0%、10%、10%、10.0%的股权。

其他投资者包括绍兴引智、华大基因、华盖资本、建银、达晨创业投资、火山石资本、爱尔医疗、昌平投资、松禾创业投资、百度风投等众多知名投资机构。

吉因加在招股书中表示,此次募集资金拟用于未来五年提升研发能力及扩展我们的产品组合;用于未来五年的市场营销及商业化能力;预期将于未来五年通过产线升级和产能扩张,提升先进制造能力,以及分配用作营运资金及一般企业用途。

新时空 NewTimeSpace 声明: 本内容为新时空 NewTimeSpace 原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空 NewTimeSpace 及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。