时空之星 | TCE授权交易额全球第二!岸迈生物再递表,冲刺港股“双抗平台第一股”

港交所披露信息显示,专注于双特异性抗体疗法的临床阶段生物技术公司岸迈生物,于2025年12月17日首次递表失效后,次日(12月18日)迅速再次递交招股书,拟登陆港交所主板,冲刺港股“双抗平台第一股”。此次IPO由中信证券与招银国际担任联席保荐人,募集资金将主要用于核心及关键产品临床开发、管线拓展以及运营资金补充。

值得关注的是,据弗若斯特沙利文权威数据,自2023年底起,岸迈生物已达成多项全球对外授权合作,TCE(T细胞衔接器)领域授权交易总价值超21亿美元,位居全球第二,其创新实力已获得国际市场高度认可。

图片来源:招股书

再递表提速上市进程,募资聚焦核心管线推进

此次再递表距离岸迈生物首次递交招股书(2025年6月17日)恰好满6个月。根据港交所上市规则,招股书递交后6个月内未完成上市流程则自动失效,岸迈生物在失效次日便迅速补递材料,凸显其冲刺港股上市的坚定决心。

招股书显示,岸迈生物成立于2015年,核心业务为开发治疗各类癌症和自身免疫性疾病的双特异性抗体及T细胞衔接器疗法。公司凭借近十年行业积淀,构建了包括FIT-Ig、MAT-Fab和CD3抗体库在内的专有技术工具箱,形成了“即插即用”的抗体工程方法,可快速组装新的双抗分子,无需重新设计整个分子结构,显著提升研发效率。

关于本次IPO募集资金的具体用途,公司明确将重点投入核心产品EMB-01及关键产品EMB-06、EMB-07的临床开发工作,同时用于临床前管线的拓展与技术平台的持续优化,剩余资金将补充日常运营资金。这一系列布局均围绕公司双抗及TCE核心赛道展开,旨在强化研发优势与产品竞争力。

TCE授权交易额全球第二,NewCo模式打开出海空间

岸迈生物此次冲刺上市的核心竞争力之一,便是其在TCE领域亮眼的商业化授权成绩。据弗若斯特沙利文数据验证,公司自2023年底以来达成的全球对外授权合作总价值超21亿美元,在TCE领域排名全球第二,这一成绩也成为其吸引资本市场关注的关键亮点。

具体来看,公司的授权合作呈现高价值、全球化的特点。其中,2024年9月与Vignette Bio(后被Candid收购)达成的EMB-06海外权益授权合作,潜在总交易价值高达6.35亿美元。随后在2024年12月,双方进一步深化合作,共同开发用于多种自身免疫适应症的新型TCE候选项目。2025年5月,岸迈生物再与TCG Labs Soleil旗下公司Juri Biosciences就KLK2/CD3 TCE达成全球授权协议,最高交易价值达2.1亿美元,合作方向聚焦转移性前列腺癌治疗领域。此外,2023年10月,公司还授权西班牙制药公司Almirall利用其FIT-Ig平台技术开发双特异性抗体,构建起全球化的合作生态。

值得注意的是,岸迈生物采用的NewCo模式成为其授权合作成功的重要支撑。该模式由资本方牵头成立新公司,药企将研发管线授权给新公司并获得相应股权和现金,相较于传统BD模式,不仅能获得更高比例的首付款,还能通过资源整合实现风险分散与收益共享,最大化释放创新资产价值。这一模式的成功运用,也彰显了本土创新药企在国际化进程中的策略进化。

技术平台构筑壁垒,管线覆盖肿瘤与免疫双赛道

亮眼的授权成绩背后,是岸迈生物深厚的技术积淀与完善的产品管线布局。公司构建的三大核心技术平台——FIT-Ig、MAT-Fab和CD3抗体库,形成了差异化的竞争优势,为持续产出高质量候选药物提供了保障。

其中,FIT-Ig平台是全球唯一既不需要任何氨基酸突变,也不包含连接肽链及任何非抗体序列的双抗技术平台,已成功支撑EMB-01、EMB-06两款核心产品进入临床阶段。MAT-Fab平台作为补充,可增强对肿瘤相关抗原的亲和力,同时最大限度减少脱靶结合,适用于需要控制亲和力的靶点,目前已推动EMB-07进入临床阶段。而CD3抗体库平台则通过调整亲和力和价位,实现对TCE的定制化设计,有效降低细胞因子释放综合征风险,解决了TCE领域的核心技术壁垒之一。

管线布局方面,岸迈生物已形成覆盖肿瘤学与免疫学两大高潜力赛道的产品矩阵,包括3款临床阶段候选药物和4款临床前TCE候选药物。核心产品EMB-01(靶向EGFR/cMET)聚焦转移性结直肠癌治疗,目前处于三线治疗单药疗法的Ⅱ期开发阶段及联合疗法的Ib期开发阶段,有望成为该领域首批上市的双抗药物之一。关键产品EMB-06(靶向BCMA/CD3)用于治疗多发性骨髓瘤,EMB-07(靶向ROR1/CD3)用于治疗淋巴瘤及实体瘤,均展现出良好的研发前景。临床前管线中,EM1032、EM1034等候选药物也在稳步推进,为公司长期增长奠定基础。

财务状况待改善,行业高增长提供支撑

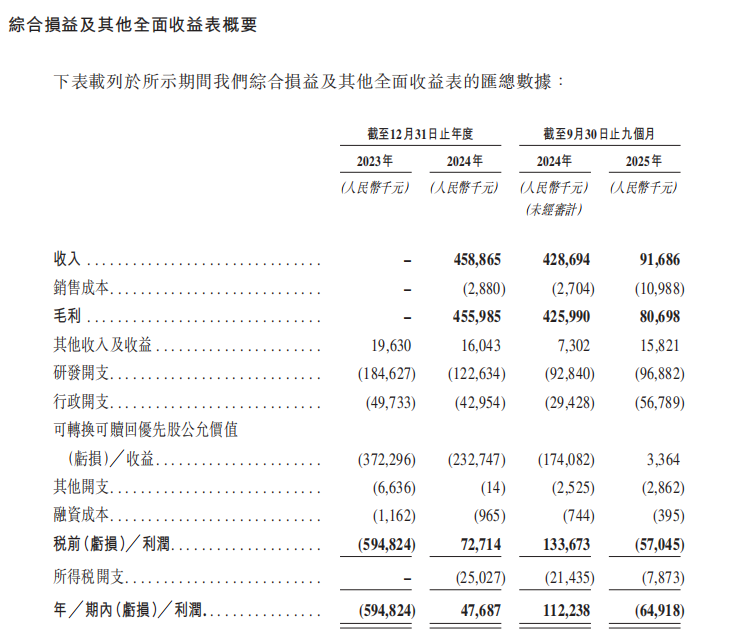

招股书披露的财务数据显示,岸迈生物目前仍处于临床阶段,尚未实现持续盈利。2023年公司无营收,2024年营收为4.59亿元,主要源于对外授权及合作协议;2023年、2024年年内利润分别为-5.95亿元、4769万元。2025年前9个月,公司营收为9169万元,较上年同期的4.29亿元下降78.55%;毛利为8070万元,期内亏损6492万元,上年同期则为盈利1.12亿元。截至2025年9月30日,公司持有的现金及现金等价物为3.24亿元,为后续研发及运营提供了一定保障。

从行业背景来看,全球双特异性抗体药物市场正处于爆发式增长阶段,为岸迈生物提供了广阔的市场空间。据弗若斯特沙利文预测,2034年全球双抗药物市场规模将达到2218亿美元,2024年至2034年的年复合增长率为32.4%。作为双抗领域的重要细分方向,TCE药物市场增长更为迅猛,已从2020年的4亿美元增长至2024年的30亿美元,预计2034年将达到1101亿美元,千亿蓝海市场加速成型。

图片来源:招股书

冲刺“双抗平台第一股”,国产创新药国际化再提速

此次岸迈生物再递表冲刺港股,不仅是自身发展的重要里程碑,也有望成为港股“双抗平台第一股”,填补市场空白。当前港股市场虽有多家生物医药企业上市,但聚焦双特异性抗体技术平台的企业尚未有成功上市案例,岸迈生物的上市进程将为行业树立标杆。

对于岸迈生物而言,登陆资本市场将进一步拓宽融资渠道,缓解研发投入带来的资金压力,加速核心产品的临床推进与商业化落地。同时,其在TCE领域的全球授权成绩,也为国产创新药的国际化提供了可借鉴的路径,推动中国创新药物从“自主研发”向“全球合作”升级。

不过,需要注意的是,生物医药行业研发周期长、投入大、风险高,岸迈生物的候选药物能否顺利完成临床实验、获得上市批准,以及上市后能否实现商业化成功,仍存在不确定性。后续其上市进程及研发进展,将持续受到资本市场与行业的关注。

新时空声明: 本内容为新时空原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。