打新观察|瞄准年内最大Biotech IPO,英矽智能的“稀缺性”何在?

2025年12月18日,AI制药明星企业英矽智能(03696.HK)正式开启港股招股,成为年内香港资本市场规模最大的Biotech IPO,按24.05港元的发行价计算,本次IPO募集规模至多约23亿港元。

作为全球AI驱动药物研发领域的标杆企业,其手握“全球进展最快AI药物”的核心优势,叠加AI制药赛道的高成长性,迅速成为打新市场焦点。本文结合最新招股书及权威信源交叉验证数据,从打新核心关切点出发,拆解公司内在价值与潜在风险。

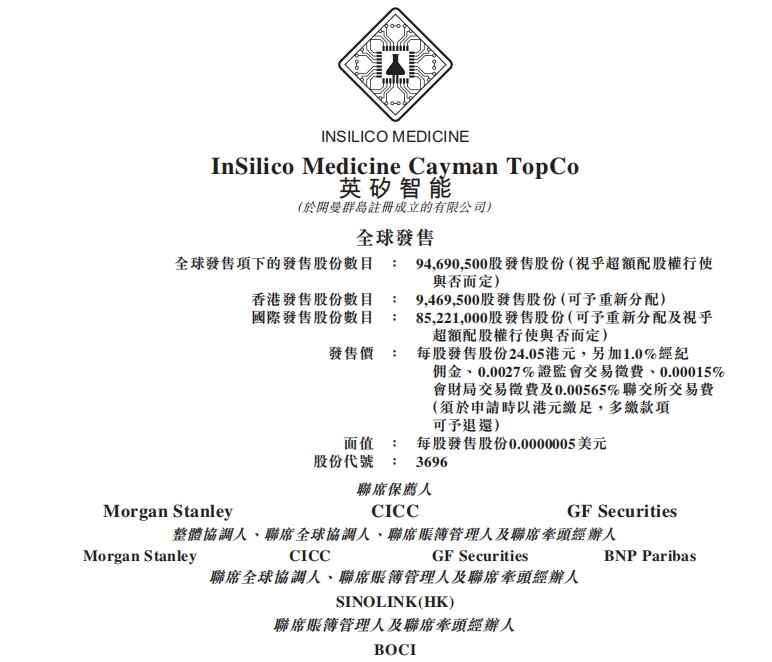

图片来源:招股书

招股核心信息:入场费1.2万港元,机制B不设回拨

根据招股书披露,英矽智能招股周期为12月18日至12月23日,预计12月30日正式在港交所主板挂牌上市,股票代码为“03696.HK”。本次IPO拟全球发售9469.05万股H股,采用机制B发行,香港公开发售初始分配比例仅10%,且不设回拨机制,这意味着散户打新的可获配额度相对有限。

定价方面,公司确定每股发售价为24.05港元,每手买卖单位为500股,按此计算,一手入场费约为12146.27港元,相较于近期多数港股新股门槛更高,对普通打新投资者的资金实力有一定要求。本次IPO募资净额将主要用于核心管线的临床开发、Pharma.AI平台技术迭代及在研管线拓展,为公司后续业务推进提供资金支撑。

稀缺价值:AI制药全球标杆,核心管线定义行业速度

英矽智能的核心稀缺性在于其构建了全球领先的AI药物研发全链条能力,是AI制药赛道“技术突破+临床兑现”的双重标杆。与多数聚焦单一研发环节的同行不同,公司自研的Pharma.AI平台覆盖靶点发现、分子设计、临床试验预测三大核心模块,形成了贯穿药物研发全流程的技术壁垒。

其最核心的竞争优势在于全球进展最快的AI设计药物——ISM001-055(Rentosertib)。该药物为全球首创TNIK抑制剂,用于治疗特发性肺纤维化(IPF),已完成IIa期临床试验并获中国药监局突破性治疗药物资格,即将推进III期临床,成为全球首款由AI全程驱动发现并进入后期临床的小分子药物。招股书显示,该药物从靶点发现到提名临床候选化合物仅用18个月,较传统研发模式缩短60%以上,相关成果已登上《自然·医学》封面,获得全球学术界认可。

管线布局与商业合作进一步验证其价值。截至2025年11月,公司已搭建30余个创新项目管线,覆盖肿瘤、免疫、代谢等大病种领域;商业合作方面,全球收入最高的20家药企中13家与公司达成软件平台合作,3项管线授权合作带来20亿美元潜在收入,形成“技术输出+管线分成”的多元化商业模式。

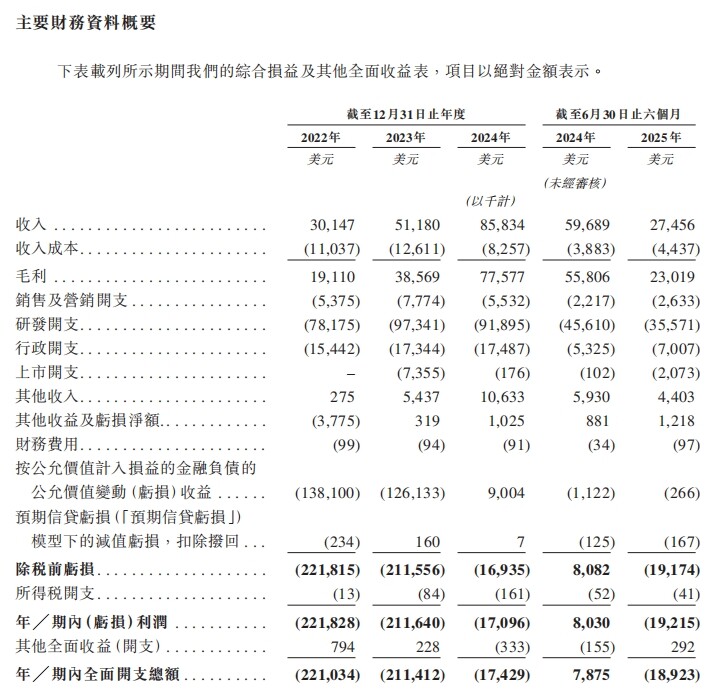

财务状况:高毛利持续提升,短期营收波动与累计亏损待解

招股书披露的财务数据呈现“高毛利、高研发投入、短期营收波动”的典型Biotech特征。营收方面,2022-2024年公司营收实现快速增长,分别为3015万美元、5118万美元和8583万美元,三年复合增长率达185%;但2025年上半年营收回落至2745.6万美元,同比有所下滑,主要受项目合作进度阶段性影响。

盈利指标表现分化,毛利率持续优化,2022-2024年分别为63.4%、75.4%和90.4%,2025年上半年仍维持83.8%的高位,体现出技术驱动型企业的高盈利潜力;但公司尚未实现盈利,2022-2024年净亏损分别为2.22亿美元、2.12亿美元和1710万美元,累计未弥补亏损截至2025年上半年达29.05亿美元,核心原因是持续高额的研发投入——2022-2024年研发开支均超营收规模,2024年研发费用率达107.1%。

现金流方面,截至2025年6月30日,公司持有现金及等价物约2.13亿美元,较2024年末的1.26亿美元显著增加,主要得益于E轮融资,短期流动性压力有所缓解,但未来核心管线III期临床推进将进一步增加研发开支,现金流可持续性仍需关注。

图片来源:招股书

核心支撑:15家顶级基石护航,全球资本形成共识

英矽智能的IPO获得了全球顶级资本的集体认可,基石阵容堪称“全明星”级别,成为打新信心的重要支撑。招股书显示,本次IPO引入15家基石投资者,包括全球制药龙头礼来、互联网巨头腾讯、新加坡主权基金淡马锡,以及施罗德、瑞银、橡树资本等国际资管巨头,国内头部公募易方达、泰康人寿等也在列。

上述基石投资者累计认购金额达1.15亿美元,按发行价计算,认购占比约35%(假设超额配售权未行使),锁定期均为6个月。值得注意的是,淡马锡从B轮起持续加注,腾讯等顶级资本长期持股,礼来更是首次以生物医药企业基石身份入局,既体现了对公司技术实力的认可,也为后续业务协同奠定基础。此外,公司与赛诺菲、复星医药等多家全球知名药企的合作关系,进一步强化了其行业地位。

打新提示:稀缺性与风险并存,理性权衡参与价值

综合来看,英矽智能的打新价值集中于三大核心优势:一是AI制药赛道的稀缺标杆地位,核心管线进度全球领先,契合行业降本增效的发展趋势;二是强劲的全球资本背书,15家顶级基石形成共识,为股价提供一定安全垫;三是高毛利商业模式与多元化管线布局,长期商业化潜力可期。

但潜在风险同样不容忽视:其一,Biotech行业固有风险,核心管线III期临床存在不确定性,研发失败或进度不及预期将直接影响估值;其二,财务层面,短期营收波动、累计亏损规模较大,盈利周期尚不明朗,后续研发投入压力持续;其三,发行机制不利散户,机制B不设回拨导致可获配额度少,且客户集中度超90%,业务稳定性有待验证。

对于打新投资者,建议结合自身风险承受能力理性参与:资金实力较强、看好AI制药长期赛道的投资者,可重点关注其核心管线进展与基石阵容的支撑作用;风险偏好较低的投资者,需警惕临床研发风险与短期市场情绪波动影响,不宜盲目跟风。

新时空声明: 本内容为新时空原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。