时空之星 | 从常州到全球!万帮数字能源赴港IPO,解码中国新能源独角兽的进阶之路

2026年1月4日,总部位于常州的万帮数字能源股份有限公司(下称“万帮数字能源”)向港交所主板递交上市申请,摩根大通、国泰君安国际、招银国际担任联席保荐人。作为全球最大的智能充电设备供应商(按2024年收入及销量计),公司旗下核心品牌“星星充电”已成为国内充电运营头部企业。

图片来源:招股书

常州起航:从汽车经销到能源独角兽的转型之路

万帮数字能源的进阶故事,始于2014年的江苏常州。彼时,深耕汽车经销行业多年的邵丹薇,敏锐捕捉到新能源汽车产业的崛起机遇,从万帮车业(华东地区知名汽车经销商)内部创业,牵头创办万帮新能源投资集团,正式切入充电设备赛道,“星星充电”品牌应运而生。招股书披露,公司初始团队仅5人,在当时充电赛道以国企、央企为主的格局下,从零搭建研发体系、管理架构,逐步奠定“生产+运营一体化”的业务基础。

转型初期,公司便确立“平台型企业”定位与“土地模式”发展策略,拒绝单纯依赖资本扩张,而是通过深耕充电设施建设与运营积累竞争力。2016年,公司获得国开发展基金天使轮融资,加速技术研发与市场布局;2020年9月,完成8.55亿元A轮融资,由中金资本旗下基金和施耐德电气领投;2021年5月,高瓴资本领投的B轮融资落地,投后估值达155亿元,成为亚洲数字能源领域估值最高的独角兽企业。2024年5月,公司上榜《2024胡润全球独角兽榜》,估值进一步攀升至180亿元,从常州本土企业成长为行业标杆。

业务深耕:充电+储能构建双轮驱动版图

历经十余年发展,万帮数字能源已形成“智能充电设备、微电网系统、大型储能系统”三大业务板块,构建起多元化数字能源解决方案体系。招股书明确提及,“以2024年的收入及销量计,公司是全球最大的智能充电设备供货商,当年全球销量超过47万台,市场占有率达5.3%”,同时也是“中国首家获得高端国际主机厂客户认证的智能充电设备供货商”。

图片来源:招股书

在核心充电设备业务领域,公司产品矩阵涵盖直流快充、交流慢充、交直流一体充电桩等全品类,覆盖公共桩、专用桩等多个细分市场。据中国充电联盟数据,截至2025年9月底,星星充电运营的公共充电桩达71万台,位列全国第二,市场份额15.9%,仅次于特来电。

储能与微电网业务成为公司第二增长曲线。招股书披露,2023年至2025年前三季度,公司已成功交付逾300个微电网系统,应用于充电场站、工业园区、矿区等多元场景,通过“光伏+储能+充电”模式提升绿电消纳率、降低用户用电成本。

在储能领域,2025年前三季度公司大储业务收入达2.8亿元,工商储产能利用率为69.5%,形成与充电业务的协同效应。技术研发方面,2023年、2024年及2025年前三季度,公司研发开支分别为2.35亿元、3.44亿元、2.47亿元,占总收入比例维持在8%左右;截至2025年9月30日,累计拥有580项授权专利,其中发明专利246项,涵盖车网双向互动、液冷散热、动态功率分配等核心技术。

财务透视:增收背后的盈利考验

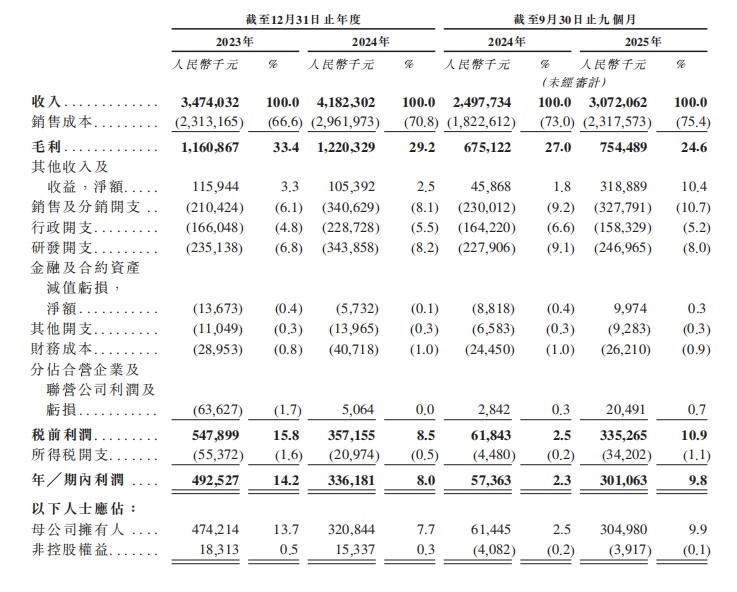

业务规模的持续扩张带动公司营收稳步增长,但盈利端却面临多重压力,呈现“增收不增利”的格局。招股书数据显示,2023年度、2024年度及2025年截至9月30日止九个月,公司实现收入分别约为34.74亿元、41.82亿元、30.72亿元,2023-2024年同比增长20.4%,2025年前三季度同比增长23.0%。公司在招股书中解释,“收入强劲增长主要受益于智能能源行业的快速扩张、新能源汽车市场的持续渗透、客户结构的不断优化以及产品供应及业务组合的持续丰富”。

盈利指标方面,公司盈利能力连续下滑。同期录得利润分别为4.93亿元、3.36亿元、3.01亿元,2024年净利润同比降幅达31.9%;毛利率从2023年的33.4%降至2024年的29.2%,2025年前三季度进一步下滑至24.6%,两年九个月内下降8.8个百分点。招股书未直接说明毛利率下滑原因,但结合行业背景分析,主要与原材料成本上升、充电设备行业竞争加剧、业务结构调整有关。值得注意的是,2025年前三季度公司录得转让资产的一次性收益1.96亿元,占同期除税前溢利的58.4%,一定程度上提振了短期盈利水平。

存货压力与关联交易问题同样值得关注。截至2023年、2024年12月31日及2025年9月30日,公司存货及其他合同成本分别为8.60亿元、9.79亿元、10.53亿元,持续攀升;同期存货减值拨备分别为0.54亿元、0.90亿元、0.93亿元,公司在招股书中坦言,“无法保证将来不会发生重大撇销事件”。关联交易方面,公司与控股股东控制的“万帮太乙”存在经常性交易,后者为报告期内五大客户之一,招股书提示,“控股股东有能力影响双方交易条件,若其采取不利于上市公司的行动,则可能影响经营业绩”。

图片来源:招股书

全球破局:从中国市场到世界舞台的扩张逻辑

依托国内市场的稳固基础,万帮数字能源自近年起加速全球化布局,从“常州企业”向“全球数字能源服务商”转型。招股书显示,截至2025年9月30日,公司产品及服务已销往全球约70个国家及地区,海外收入达5.73亿元,占同期总收入的18.6%。公司管理层曾公开表示,“目前充电设施收入的80%来自国内,但预计2024年至少一半的毛利润将来自海外业务”,海外市场已成为公司盈利增长的关键引擎。

欧洲是公司全球扩张的核心阵地。公司与施耐德电气成立合资企业Schneider eStar Holding B.V.,联合推广双方品牌的充电设备及服务,借助施耐德电气的全球渠道优势快速打开欧洲市场。除欧洲外,公司计划在非洲、中东、东南亚、南美及北美五大重点区域建立营销及服务中心,进一步完善全球服务网络。招股书明确,本次IPO募资将有相当比例用于“全球市场拓展”,包括设立本地销售团队及服务中心、提升海外交付能力等。

政策层面,《关于进一步构建高质量充电基础设施体系的指导意见》《电动汽车供电设备安全要求》等政策文件相继落地,为行业发展提供规划引领与标准支撑,也为万帮数字能源的全球化布局奠定了产业基础。

风险与挑战:独角兽进阶的必修课

尽管万帮数字能源具备较强的行业竞争力,但赴港IPO后仍将面临多重风险考验。招股书重点提示了四大风险:一是政策依赖风险,2023年、2024年及2025年前三季度,公司获得的政府补贴分别为0.64亿元、0.73亿元、0.49亿元,“政府补贴的收取如有任何不确定性或延迟,可能对公司产品的终端市场造成不利影响”;二是行业竞争风险,国内充电设备市场参与者众多,特来电、星星充电、云快充等头部企业竞争激烈,同时海外市场面临国际品牌的挑战;三是技术迭代风险,新能源充电及储能技术更新速度快,若公司未能持续投入研发,可能丧失技术领先优势;四是存货周转风险,存货周转天数的波动及延长可能对公司现金流及流动资金状况产生重大不利影响。

对于本次赴港IPO,公司在招股书中明确了募资用途:主要用于研发中心建设及技术创新、全球市场拓展、常州及盐城生产设施产能提升、战略投资与并购,以及营运资金补充。新时空研究院提示,本次资本化运作将助力公司巩固全球充电设备龙头地位,加速储能与微电网业务拓展,但“增收不增利”的盈利困境、持续下滑的毛利率及海外扩张的不确定性,仍将是市场关注的焦点。从常州起步到冲击港股,中国新能源独角兽的进阶之路,才刚刚步入新的阶段。

新时空 NewTimeSpace 声明: 本内容为新时空 NewTimeSpace 原创内容,复制、转载或以其他任何方式使用本内容,须注明来源“新时空”或“NewTimeSpace”。新时空 NewTimeSpace 及授权的第三方信息提供者竭力确保数据准确可靠,但不保证数据绝对正确。本內容仅供参考,不构成任何投资建议,交易风险自担。